2月7日早盘,A股三大指数延续昨日强劲涨势,上证指数涨0.62%,创业板指涨1.84%,科创50涨0.94%,两市成交额当前已经突破8000亿元,全市超4000股上涨,再度迎来普涨行情!盘面上,综合金融、房地产、计算机、电力设备与新能源等板块走强。

光伏板块开盘即猛冲,中证光伏产业指数(931151)震荡走强,当前涨3%,成分股悉数上涨,钧达股份、双良节能、爱旭股份10cm涨停,通威股份、大全能源、福莱特等涨超5%,隆基绿能、晶澳科技等涨超3%,阳光电源涨超1%,固德威、科华数据等强势跟涨。

热门个股消息层面,隆基绿能中标国内单体最大集中式BC项目。近日,内蒙古能源集团达拉特旗防沙治沙50万千瓦光伏一体化一期项目开标,隆基绿能凭借领先的BC技术优势,成功中标。这一成就不仅标志着国内最大的BC集中式光伏电站正式落地,更是隆基绿能BC二代技术获得市场高度认可的重要里程碑。

热门ETF方面,最低费率的光伏龙头ETF(516290)放量大涨超3%,强势冲击2连阳,盘中成交额已远超昨日全天成交,交投显著活跃!

关于光伏板块,机构指出,需求端,光伏近期内外需、价格信号积极,节后有望迎来量价开门红;供给端,供给侧改革持续推进,行业“防内卷”预计贯穿2025年全年;情绪面,海外第一波政策冲击已过,板块业绩预告基本披露完毕,情绪底和业绩底均得到夯实。

【需求端:内外需信号、价格积极】

国金证券指出,光伏12月国内装机“翘尾”及出口双旺,欧洲部分渠道组件价格呈现显著反弹,节后产业链量价开门红可期,玻璃、电池片等供需关系及格局较好的环节,将具备较强的盈利修复动力。

国内方面,假期前能源局公布2024全年国内新增光伏装机277GW,同比增长+28%,超出24年初最乐观的市场预期,其中12月新增装机71GW,同比+34%、环比+183%,年底装机“翘尾”规模在超高基数下再次创出单月新增装机新高。综合考虑供应链、安装、并网验收等各项因素,根据往年经验,预计12月巨大的装机数据中会有较大比例的组件安装工作延续到2025年,对Q1乃至上半年的国内组件需求形成有力支撑。

从2024年新增装机的项目类型结构上看:地面电站新增159GW,同比+33%,占比57%;工商业分布式新增89GW,同比+68%,占比32%;户用新增30GW,同比-32%,占比11%。结合近期由能源局下发的《分布式光伏发电开发建设管理办法》正式稿,潜在受政策变化影响较大的户用项目装机量绝对值及占比均已在2024年显著下降,地面电站和工商业分布式项目在2025年仍将有较强的装机动力,预计2025年国内光伏新增装机仍有望保持增长。

海外需求方面,12月组件/电池片、逆变器出口规模同时环比增长,结合部分欧洲渠道组件价格近期反弹明显,预计欧洲市场库存消化、需求启动情况乐观,有望带动春节后订单、排产、价格、盈利的螺旋式上升。

根据海关数据,12月电池组件出口22.6GW,同比+24%,环比+10%,欧洲出口同环比回升、新兴市场维持高景气;24年全年电池组件出口300GW,同比+34%。具体来看,12月向欧洲十国组件出口4.6GW,同比+14%、环比+46%,一方面由于11月基数较低,另一方面国内供应链酝酿涨价,欧洲地区提前拉货补库;全年向欧洲十国累计出口组件88GW,同比+7.8%。

此外,更重要的价格信号方面,本周迎来重要边际变化。据PVMagazine,欧洲光伏产品销售平台Search4Solar本周收到10家制造商最新价格显示,欧洲组件价格本周出现数月来首次上涨,部分涨幅超20%,目前户用和商业项目的TOPCon组件价格约为0.10欧元/W,全黑太阳能电池板价格已达0.12欧元/W。Search4Solar预计春节后价格将进一步上涨,他们表示本周仍有几家供应商组件价格为0.08欧元/W,但2月1日起价格涨上涨15%,主要因制造商不愿以低于成本的价格生产。(来源于国金证券《电力设备与新能源行业周报:光伏节后量价开门红可期,关注国网招标、特斯拉新车与创新周期》)

【供给端:供给侧改革持续推进,整治“内卷式”竞争有望加强改革力度】

中银证券认为,供给侧改革持续推进,中央经济工作会议明确提出综合整治“内卷式”竞争,供给侧改革力度有望加强。(来源于中银证券20250126《电力设备与新能源行业1月第4周周报:光伏装机维持高增速,分布式新规发布》)

华福证券指出,供给侧改革决心较大,行业“防内卷”预计贯穿2025年全年。2024年5月以来,光伏行业相关供给侧的会议及政策不断,自上而下包括多部委对光伏“内卷”式竞争高度重视,尤其自10月14日协会组织的行业防内卷座谈会后,近2个多月行业多家企业的高层领导频繁进行会议探讨,于12月5日四川宜宾光伏行业年度闭门会议上达成行业自律公约并签字。此次行业自律共识的形成,预计将贯穿2025年全年,行业有望走出困境,供给侧拐点已至。(来源于华福证券20250121《2025年光伏年度策略报告:底部夯实,拐点已至,静待春暖花开》)

【情绪底和业绩底均得到夯实,建议关注“买在无人问津时”策略】

中银证券认为,光伏上市公司发布2024年业绩预告,考虑2024年末计提资产减值后,2025年大部分公司将轻装上阵,2024Q4或为光伏板块“业绩底”。美国方面特朗普下令暂停IRA法案资金支出,对行业影响有限。(来源于中银证券20250126《电力设备与新能源行业1月第4周周报:光伏装机维持高增速,分布式新规发布》)

国金证券认为,政策预期、板块热度大幅降温背景下,光伏板块绝大部分标的回调充分。“底部夯实、右侧渐进、技术迭代破局”的基本面大趋势未变,“买在无人问津时”的交易策略十分重要,近两年光伏板块呈现出显著的“博弈重、反应快”特征,在当前板块热度大幅降温、大部分标的下行风险可控、基本面右侧信号尚不明朗的窗口进行建仓,对降低冲击成本、提高收益率至关重要。(来源于国金证券20250204《电力设备与新能源行业周报:光伏节后量价开门红可期,关注国网招标、特斯拉新车与创新周期》)

值得重点关注的是,光伏龙头ETF(516290)的管理费率为0.15%,托管费率0.05%,为光伏主题ETF中的低费率品种,仅为市场主流费率——“管理费率0.5%,托管费率0.1%”的三分之一。

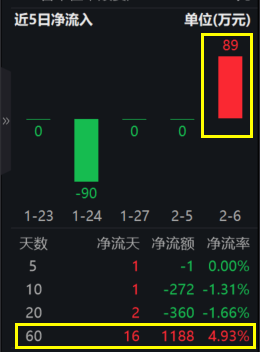

据公开数据显示,光伏龙头ETF(516290)获资金小幅申购,吸金89万元,拉长时间来看,光伏龙头ETF(516290)近60日已吸金超1100万元,资金借光伏龙头ETF(516290)布局困境反转的光伏板块意图明显。

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。光伏龙头ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金有风险,投资需谨慎。