1、珀莱雅这家公司,无论是投资回报率,还是业绩增速,都要好于同业。

2、大单品策略问题开始显现,最明显一点就是产品销量开始小幅下降,如果销量未来继续下滑,高增长和高投资回报率都会回落。

3、从绝对估值来看,这家公司目前并不便宜,不存在安全边际。

珀莱雅这家公司之前我们有分析过,无论是投资回报率,还是业绩增速,都要好于同业。这次我们重点还是看他的大单品策略,这项策略目前依然有效,但是问题开始显现,最明显一点就是产品销量开始小幅下降,如果销量未来继续下滑,高增长和高投资回报率都会回落。最后从绝对估值来看,这家公司目前并不便宜,不存在安全边际。

1、营收结构

先来简单看营收结构,营收结构非常清晰地体现出了公司的经营策略,这一策略是在2020年正式提出的:产品策略是大单品策略,渠道策略是线上直营。

从产品系列看,公司有三大类产品:护肤类(84%)、彩妆类(13%)和洗护类(2.8%),其中洗护类主要是指头皮护理产品。护肤类贡献了84%的营收。护肤类细分产品中,珀莱雅占绝对主导地位,整体营收占比近80%。

从销售渠道看,公司的渠道策略在21年发生了变化,由线下为主转为线上直营为主。

经营策略效果:喜忧参半

那么经营策略效果如何呢?如果单纯从业绩增速上看,貌似没有差别。公司自2017年上市以来一直维持较高的业绩增速,远高于上海家化、丸美等同行公司。从投资回报率上可以看出明显变化。2020年经营策略明确后,产品毛利率显著提升,投资回报率也企稳回升。

毛利率上升的原因是:大单品策略推出后,以双抗系列和红宝石系列为主的单品受到市场的认可,在公司产品结构的占比增加,这类核心单品的单价偏高,拉高了整体的产品单价。2020-2023年,护肤品单价年均复合增速是35.3%。

投资回报率企稳回升,直观的原因是总资产周转率逐年提高。背后更深次的原因,是聚焦线上直营策略后,公司配合加大了销售费用投放,带动收入较快增长。虽然上市前三年,也就是2017-2019年,公司收入增速也比较快,但因为产品策略不清晰,净利率并没有显著变化,所以前三年的投资回报率是小幅波动的。

2020年经营策略聚焦后,大单品策略升毛利率,线上渠道策略维持了较高的业绩增速,两者叠加,带动投资回报率稳步回升。从这一点看,无论是纵向还是横向对比,这个策略都算得上是成功的。

但是依然有很多不足的地方。

首先是销售费用,虽然大单品策略提高了产品单价,毛利率合计提升了6个百分点,但是对销售费用的控制效果不好,最终净利率只提高了不到2个百分点,其余的部分都被销售费用吃掉了。简单说,就是销售费用的投入产出比太低。我们用具体的数据可以看的更形象。销售费用中的大头是“形象宣传推广费”, 2020-2023年,宣传推广费占比小幅上升,与此同时,单位费用贡献的毛利几乎不变,收入有小幅度下降。这说明,公司还处于借助销售费用投放拉动收入增长的比较粗放型的阶段,即“高投入高产出”,而理想的效果是低投入高产出,也就是销售费用率下降或者不变,而单位费用贡献的毛利和收入上升。

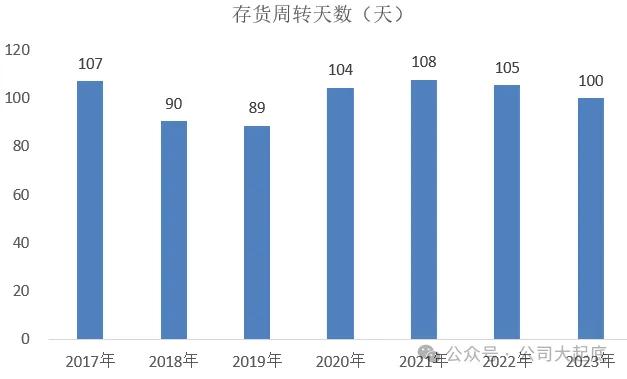

其次,虽然主打线上直营,但是整体的存货周转率并没有比以前线下为主时提高,也就是存货的管理水平有待提升。

最后比较重要的一点,虽然大单品策略下,产品单价持续上升,但产品销量有小幅下降,如果只是暂时性的,问题不大,但如果销量持续下降,最终大单品策略也会失效。因为消费者对化妆品没有太高的忠诚度,即便是对产品的认可度比较高,但也有一定的价格承受范围,如果一味涨价,也会被消费者抛弃,最终销量大幅下滑。所以,珀莱雅的大单品策略本身是没有问题的,但是对销售活动的效果要加强,重点是维持产品销量的稳定,并且提高销售费用的投入产出比。

经营模式

综合上文的分析,虽然珀莱雅业绩增速和投资回报率都暂时领先同行,但只能说是阶段性经营策略效果比较好。公司与同业相比,并没有非常明显的竞争优势,也就是没有护城河。这与化妆品行业的生意模式相关。化妆品公司是典型的销售费用拉动型公司,业绩的增长要靠持续投放销售费用,理论上销售费用尤其是广告费可以看做是固定成本,是可以形成规模效应的,但是规模效应要加上消费者的忠诚度,才能构建比较坚固的护城河。

但化妆品公司最难的是建立消费者忠诚度。部分国际知名品牌,通过常年的广告宣传,积累了客户口碑,但是客户忠诚度远没有想象的高。每当有新的功能性护肤品,或者新的护肤概念出现时,总是有相当一部分消费者愿意尝试。另外在消费降级趋势下,也会有消费者从国际品牌转向性价比更高的国货。

所以,没有护城河,想要比同行业做的更好,就只能在经营效率上下功夫。目前珀莱雅只能说是暂时领先,如果上述提到的问题不能有效解决,高增长和高投资回报率也会趋于平均。

估值

最后再来看估值。以2017-2023年的财报数据为基准,保守估计,假设未来盈利能力没有增长,维持当前水平,相关数据调整之后,最终可以得出公司内在价值的区间。与当前市值相比,是相对高估的,没有安全边际。

免责声明

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。