(来源:财信证券研究)

公司介绍:差异化定位驱蚊+婴童护理赛道,打造优质国货品牌。“润本”品牌诞生于2006年,2023年在主板挂牌上市。公司主要从事个人护理类、驱蚊类产品的研发、生产和销售。公司始终坚持“大品牌、小品类”的研产销一体化战略,以新一代驱蚊产品切入消费者生活,不断发现消费者未被满足的需求与痛点,持续拓展产品矩阵。截至目前,公司已形成了婴童护理产品、驱蚊产品、精油产品三大核心产品系列,并拥有广州黄埔、浙江义乌两大生产基地。

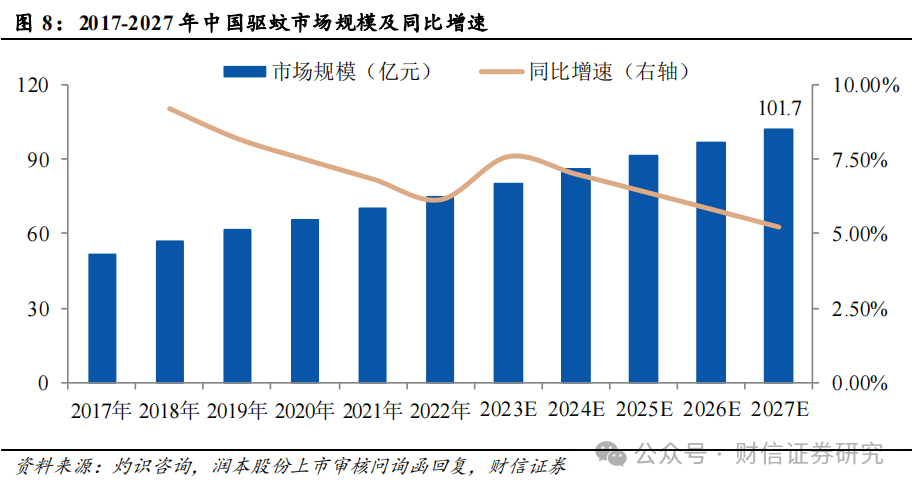

行业概况:驱蚊、婴童护理、精油细分赛道蓝海市场,市场潜力巨大。1)驱蚊赛道:多样化需求驱动产品升级迭代,驱蚊市场稳健增长。庞大的人口基数为驱蚊市场持续扩容奠定了基础,2027年驱蚊市场规模预计达到101.7亿元。一方面,技术进步和生活方式的变迁不断推动产品迭代升级,更温和、更便捷、更智能的新型产品持续为驱蚊行业注入增长动力。另一方面,人均可支配收入的不断提高以及户外出行的日益盛行,共同推动驱蚊市场蓬勃发展。此外,线上驱蚊市场的高速增长也不断助力驱蚊行业规模扩张。2)婴童护理赛道:精细化育儿理念兴起推动行业增长,国产替代空间广阔。得益于科学精细育儿理念的不断兴起、以及线上渠道的快速扩张,婴童护理赛道发展迅速,2027年市场规模预计超500亿元。此外,具体从渠道来看,线上渠道保持了高速增长趋势,且逐渐崛起成为婴童护理市场主要销售渠道。据润本股份上市问询审核问询函回复援引的灼识咨询数据统计,到2027年末,我国线上渠道市场份额预计提升至64.3%,成为婴童护理细分行业主要销售渠道和增量来源。3)精油市场:精油行业作为个人护理行业中的一个细分赛道,近年来得益于健康、环保等理念的盛行,天然植物提取物制成的植物精油及其相关应用产品备受终端消费者的青睐,市场展现出巨大的潜力。与此同时,随着悦己经济、嗅觉经济的不断兴起、以及居民人均可支配收入的持续增长,我国用香场景和品类需求呈现出快速增长的态势。以润本股份为例,据iFnd数据统计,2020-2023年,公司精油系列产品营收年复合增长率为18.52%,呈现快速增长趋势。展望未来,随着下游日化、医疗等领域需求的不断增长,以及香氛渗透率的持续提升,我国植物精油市场规模有望持续增长。

公司竞争力分析:精准聚焦小品类细分需求,研产销一体化战略进一步夯实竞争壁垒。1)品牌端:深耕行业数十年,安全、温和、天然的品牌形象高度契合消费者需求。2)产品端:“大品牌、小品类”构筑差异化竞争优势,产品矩阵不断拓展。3)渠道端:持续加码线上渠道,积极打造全渠道销售网络。

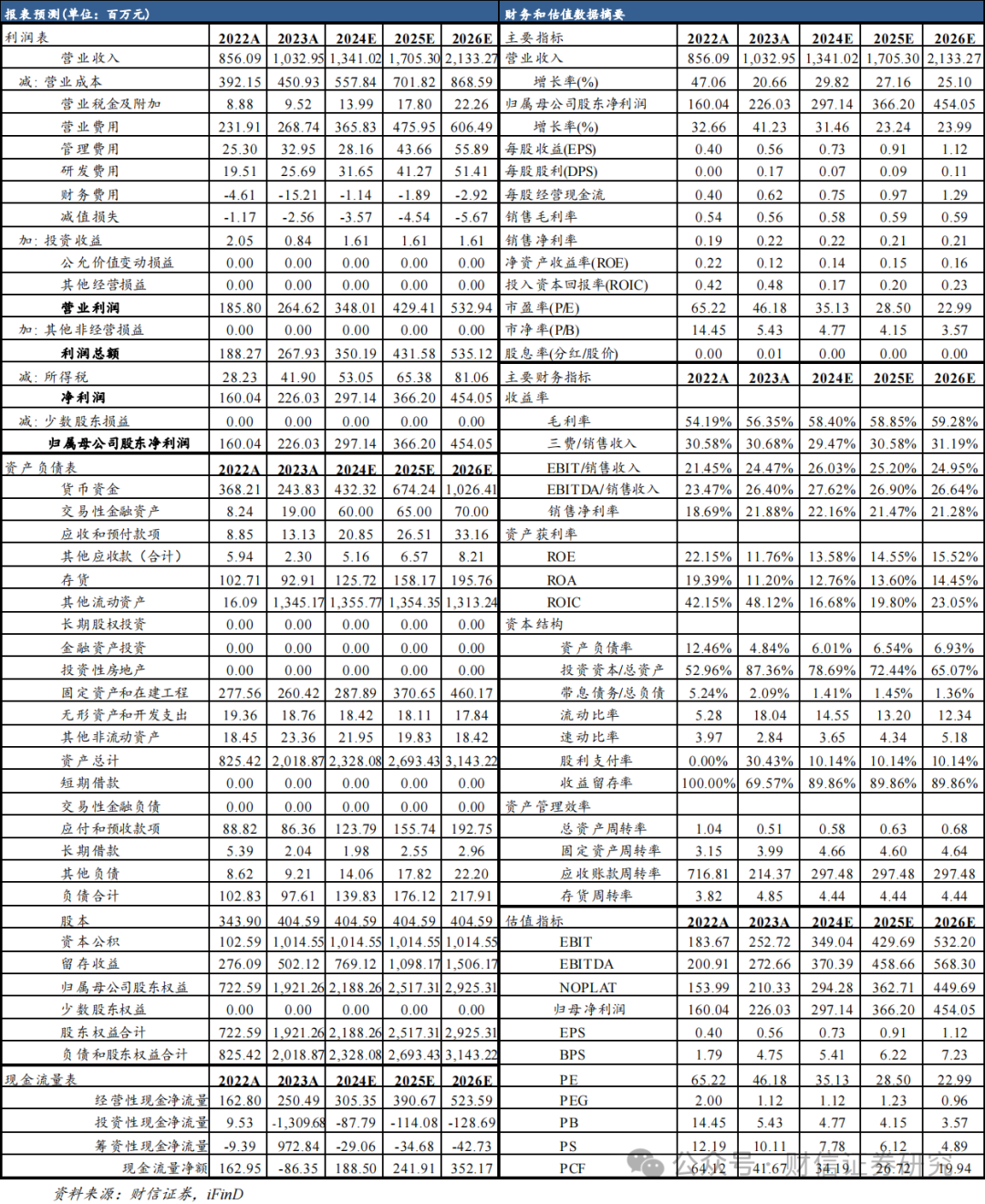

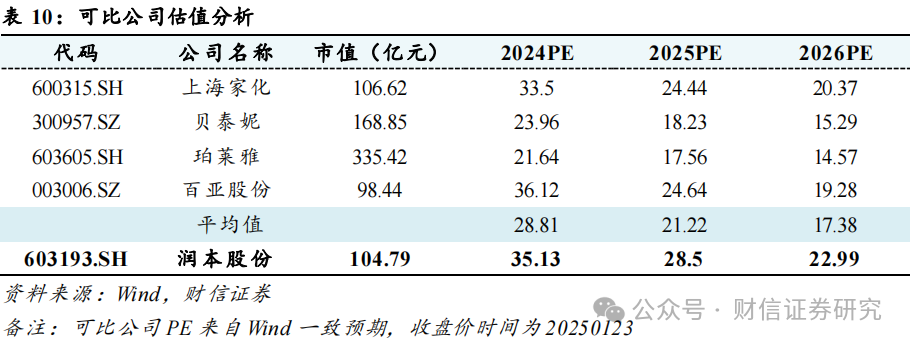

投资建议:我们预计2024-2026年营收分别为13.41亿元/17.05亿元/21.33亿元,归母净利润分别为2.97亿元/3.66亿元/4.54亿元,对应PE分别为35倍/29倍/23倍,考虑到:1)2025年,公司营收增速预计在25%以上,利润增速预计在20%以上;2)根据Wind一致预期,截至2025年1月23日,可比公司上海家化、贝泰妮、珀莱雅、百亚股份2025年业绩对应的PE分别为24.44、18.23、17.56、24.64倍,PE平均值为21.22倍;而润本作为差异化定位驱蚊、婴童护理等细分赛道的国货,后续随着产品迭代加速,线上线下渠道持续拓展,公司业绩有望延续快速增长,市场份额大概率持续提升。此外,相较于化妆品市场品牌众多,市场竞争日趋激烈,个护用品市场相对分散,市场集中度较低,目前处于蓝海市场,发展潜力巨大,持续看好公司未来业绩弹性。综上,我们给予公司2025年30-35倍PE估值,对应的合理目标价为27.3-31.85元。维持公司“买入”评级。

风险提示:市场需求变化的风险;行业竞争加剧风险;原材料价格波动的风险;电商平台销售相对集中的风险;经销商合作风险等。

1

公司介绍

1.1 差异化定位驱蚊+婴童护理赛道,打造优质国货品牌

“润本”品牌诞生于2006年,2023年在主板挂牌上市。公司主要从事个人护理类、驱蚊类产品的研发、生产和销售。公司始终秉承“为消费者美好健康生活创造价值”的企业使命,深耕家居个人生活领域,坚持“大品牌、小品类”的研产销一体化战略,以新一代驱蚊产品切入消费者生活,不断发现消费者未被满足的需求与痛点,持续拓展产品矩阵。截至目前,公司已形成了婴童护理产品、驱蚊产品、精油产品三大核心产品系列,并拥有广州黄埔、浙江义乌两大生产基地,产品矩阵不断完善,市场份额持续提升。

复盘公司发展历程,发现公司发展主要可以分为三个阶段:

第一阶段(2006-2012年)品牌初创,奠定基础阶段。“润本”品牌由发行人子公司鑫翔贸易创立于2006年,品牌成立之初,公司以线下经销模式为主。2010年,公司把握电子商务蓬勃发展的契机,开设首个线上直营店铺—天猫“润本旗舰店”,逐步切入线上流量入口。在本阶段,公司致力于驱蚊类、婴童护理类产品的生产与销售。凭借对产品质量的不懈追求和对市场需求的精准把握,公司逐步树立起了良好的品牌形象,并为后续长期、稳定、高效的发展奠定了坚实的基础。

第二阶段(2013 - 2018 年)构建“研产销一体化”经营模式,积累品牌口碑的关键阶段。在这一阶段,公司已拥有一定的资本积累和稳固的客户基础。为应对市场上日益增长的需求,公司做出了战略性决策,购入了广州黄埔生产基地,这一举措不仅增强了公司的生产能力,更为后续的研发创新提供了坚实的硬件支撑。与此同时,公司深知研发的重要性,积极挖掘消费者尚未被满足的需求与痛点。通过不断的探索与创新,公司成功丰富了产品结构,为消费者提供了更多样化的选择。与此同时,公司进一步拓展线上销售渠道,形成以线上渠道为主、线下渠道为辅的多元化销售模式,积极开拓了包括天猫、京东在内的多个线上销售渠道,有效扩大了市场覆盖范围。这一阶段,公司逐步构建“研产销一体化”的经营模式,品牌口碑得到快速积累,公司销售规模进入快速增长阶段。

第三阶段(2019-至今)产品矩阵不断丰富,市场竞争力快速提升阶段。本阶段,公司致力于丰富产品矩阵,以驱蚊系列、婴童护理系列及精油系列产品为核心支柱,巧妙运用差异化战略,精心推出了多款针对细分市场消费者需求的特色产品。同时,公司对新兴渠道业态保持高度敏锐,新业务板块实现了从量变到质变的飞跃式增长。此外,为了更好地支撑业务的快速发展,公司在浙江义乌新建了生产基地,此举不仅大幅扩充了产能,还显著提升了生产自动化水平和供应链智能化程度。这一战略布局极大地加快了对华东市场的响应速度,为公司提高产品供应能力、满足市场需求奠定了牢固的基础。

1.2 核心管理层深耕行业多年,管理经验丰富

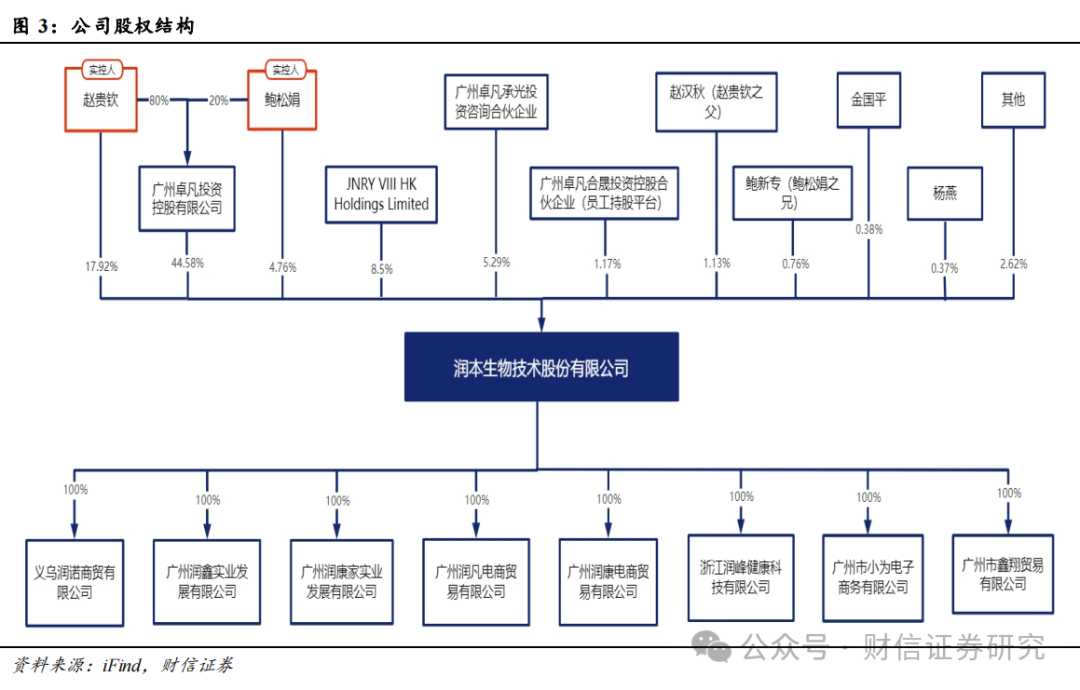

实控人赵贵钦、鲍松娟夫妇合计控股72.55%,股权结构集中且稳定。公司实际控制人为赵贵钦、鲍松娟夫妇,夫妻两人分别直接持有公司股份17.92%、4.76%,并通过广州卓凡投资控股间接持有公司44.58%的股份。与此同时,赵贵钦通过担任卓凡承光的执行事务合伙人还间接控制公司5.29%的股份表决权。结合其配偶所持有股份,赵贵钦夫妇合计控制了公司72.55%的股权。此外,公司股权结构中还包含实控人子女持股平台、员工持股平台以及外部投资人。其中,卓凡承光为实控人子女持股平台,持股比例为5.2%;卓凡合晟为员工持股平台,持股比例为1.17%,员工利益与公司发展高度绑定,有利于充分调动工作积极性,激发公司活力。

实控人深耕行业多年,管理经验丰富。公司创始人兼实控人赵贵钦、鲍松娟夫妇深耕行业数十年,对行业发展趋势有深刻的理解,并担任了多家企业管理人员,经验丰富。销售中心总经理林子伟具有多年电商行业从业经历,对线上渠道、运营有着独到的认知,为公司新兴渠道注入了年轻活力。财务总监兼董事会秘书吴伟斌具有多年审计经历,业内相关经验丰富。

1.3 营收稳步增长,净利率快速提升

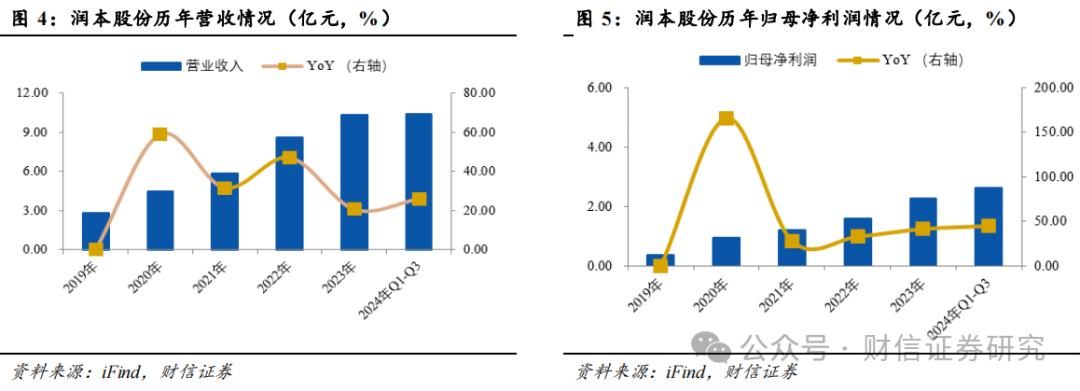

2020-2023年,公司经历了高速发展时期,公司营业收入由4.43亿元增长至10.33亿元,4年CAGR为38.76%;归母净利润由0.95亿元增长至2.26亿元,4年CAGR为58.66%。2024年前三季度,公司实现营业收入10.38亿元,同比增长25.98%;实现归母净利润2.61亿元,同比增长44.35%,主要系收入端快速增长,以及财务盈余的增厚。

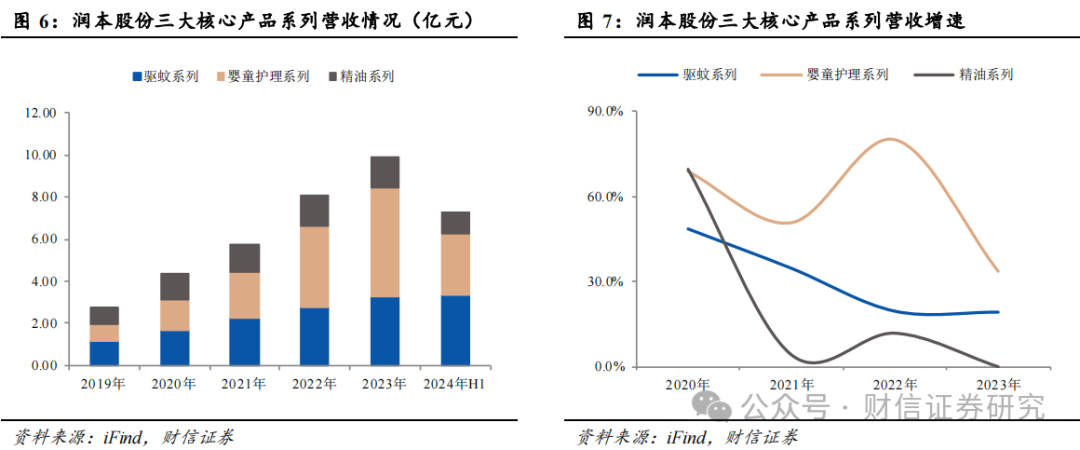

其中,婴童护理产品增长最快,成为公司主要增量来源。具体分产品类型来看,2020-2023年,公司驱蚊、婴童护理、精油三大核心产品系列营收CAGR分别为29.94%、57.29%、18.52%。截至2024年中报,公司驱蚊、婴童护理、精油三大核心产品系列分别实现营收3.31亿元、2.92亿元、1.08亿元,占比分别为44.46%、39.25%、14.49%。

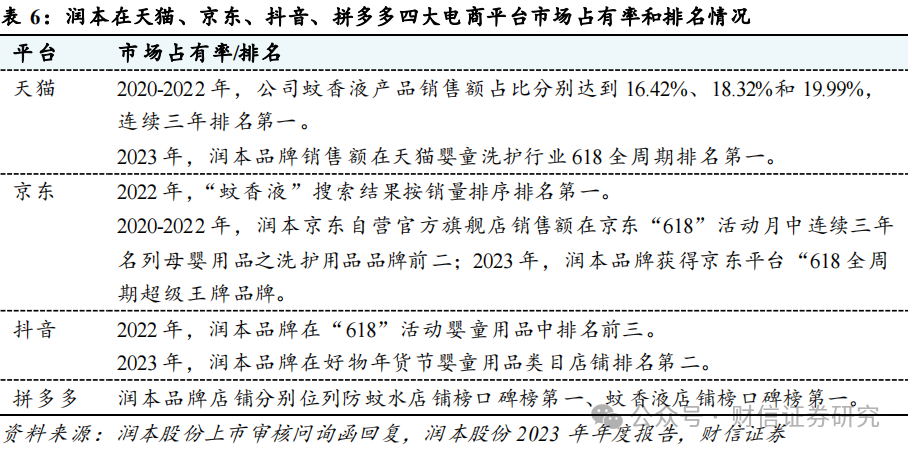

“润本”品牌在驱蚊领域形成核心市场竞争力,营业收入实现快速增长。自成立以来,公司集中优势资源专注打造“润本”品牌,成功在驱蚊领域形成了核心竞争力。据润本股份上市审核问询函回复显示,2020-2022年公司润本品牌蚊香液在天猫平台的市场占有率连续三年排名第一。与此同时,公司始终致力于产品的持续优化和创新,相继推出了具备更安全、更环保、更温和等特点的电热蚊香液、驱蚊液等新型驱蚊产品,得到了市场的广泛认可。截至目前,“润本”品牌已快速成长为驱蚊领域头部品牌之一。2020-2023年,公司驱蚊产品系列营收从1.69亿元提升至3.25亿元,4年CAGR为29.94%,营业收入实现了快速增长。

公司延续了“大品牌、小品类”策略,婴童护理产品矩阵不断拓展,产品量价齐升为公司业绩增长持续提供有力支撑。目前,公司婴童护理系列产品线丰富,涵盖了婴儿舒缓霜、婴儿紫草护肤油、紫草舒缓膏、舒缓走珠冰露、湿巾、以及洗发沐浴露等多款产品。为满足消费者日益多样化的需求,公司持续创新,相继推出了积雪草冰沙露、积雪草沐浴露、冰川喷雾、儿童防晒、游泳去氯洗发沐浴露等夏季护理新品,旨在满足婴童在防晒、晒后补水修复以及缓解游泳后皮肤不适等方面的需求。与此同时,“润本”品牌影响力持续向上,据润本股份招股说明书显示,2023年,“润本”获得天猫平台最受欢迎婴童洗护品牌、抖音平台运营先锋品牌、京东平台母婴卓越品牌等称号。2020-2023年,公司婴童护理产品系列产品进入量价齐升的高速发展阶段,营收由1.44亿元提升至5.21亿元,4年CAGR高达57.29%。

“润本”精油业务稳步推进,系列产品逐步拓展。公司精油系列产品主要包括精油贴、精油香圈、香茅香薰盒等。相较于驱蚊系列,精油系列产品能够稳定的贯穿四季,业绩表现相对稳定。2020-2023年,润本股份精油产品系列营收由1.26亿元提升至1.46亿元,4年CAGR为18.52%。

2

行业分析

2.1 驱蚊赛道:多样化需求驱动产品升级迭代,驱蚊市场稳健增长

庞大的人口基数为驱蚊市场持续扩容奠定了基础,驱蚊市场稳健增长,2027年驱蚊市场规模预计达到101.7亿元。驱蚊需求自古有之,驱蚊产品也已成为居民日常生活中偏刚需的消费品。与此同时,我国庞大的人口基数更是为驱蚊市场持续扩容奠定了基础。据润本股份上市审核问询函回复援引的灼识咨询的数据统计,我国驱蚊市场规模(狭义的驱蚊,不包含杀虫)由2018年的56.58亿元增长至2022年74.59亿元,年复合增长率约为7.56%,2027年市场规模预计达到101.7亿元,2022-2027年复合增长率约为6.35%。

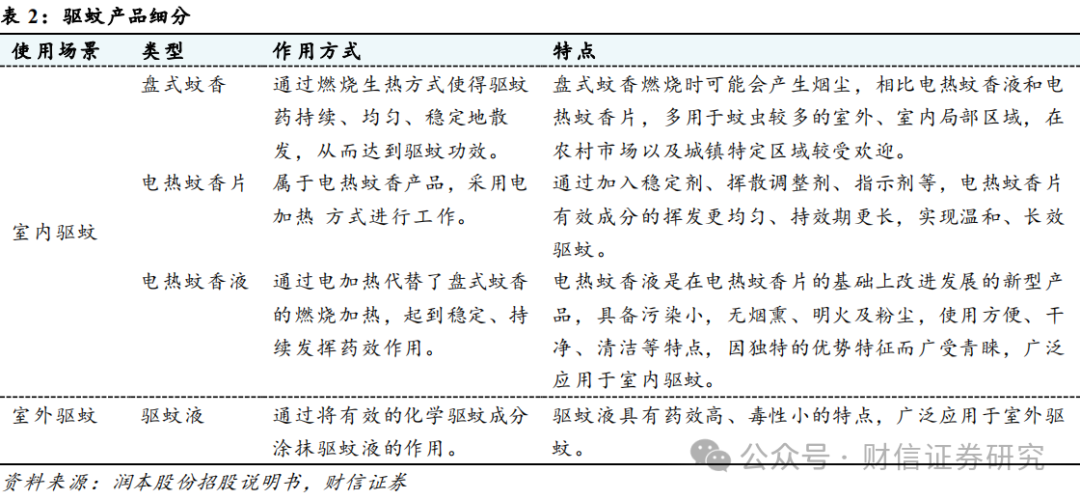

其次,技术进步和生活方式的变迁不断推动产品迭代升级,更温和、更便捷、更智能的新产品持续为驱蚊行业注入新的增长动力。驱蚊产品是指居民用于防治蚊虫的日常卫生杀虫用品,属于卫生农药细分品类。按具体类型划分,我国驱蚊产品可以分为盘式蚊香、电热蚊香片、电热蚊香液、驱蚊液等;按具体使用场景划分,可以分为室内驱蚊和室外驱蚊。早期驱蚊产品主要为盘式蚊香,一般是通过燃烧生热方式使得驱蚊药持续、均匀、稳定地散发,从而达到驱蚊功效。而随着行业的发展,人们对蚊虫的防治理念从杀灭转变为驱避、预防。新一代驱蚊产品发挥功效的方式更加多样化,可以满足消费者的个性化、多场景的使用需求。2022年,农业农村部等八部委印发了《“十四五”全国农药产业发展规划》。其中,明确提出“坚持高质量发展。优化生产布局,开发推广高效低毒农药替代高毒高风险农药,推进绿色化、智能化、连续化生产,着力打造农药产业升级版,培育大企业,创响大品牌。”在此背景下,一系列更安全、更环保、更智能的新型驱蚊产品不断涌现,持续为驱蚊行业注入新的增长动力。据润本股份上市问询审核问询函回复援引的灼识咨询数据统计,2022年,新型驱蚊产品的市场占比为69.72%,2027年预计提升至79.09%,新型驱蚊产品市场渗透率大概率持续提升。

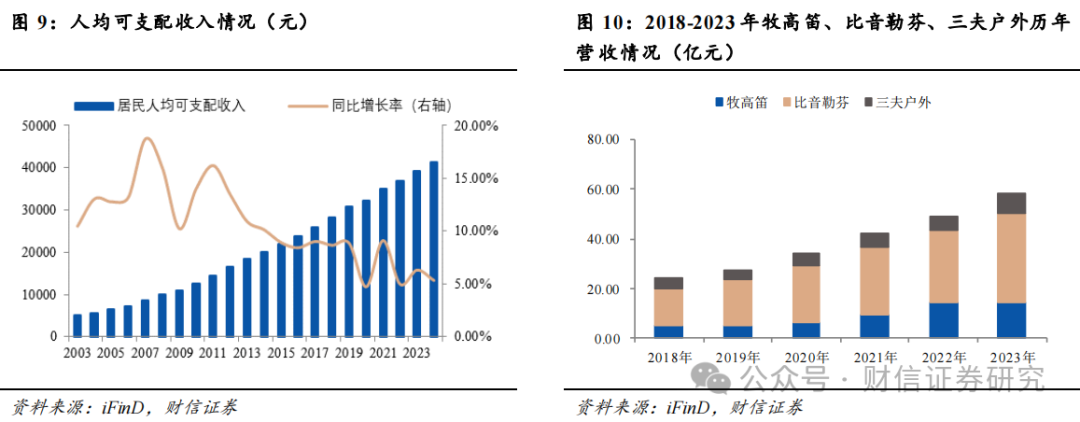

再者,人均可支配收入的不断提高以及户外出行的日益盛行,共同推动驱蚊市场蓬勃发展。随着居民人均可支配收入稳步提升,人们对生活质量和生活方式有了更高的追求,尤其是在疫情后,户外运动和游玩成为了越来越多人的选择。据iFinD数据统计,2019-2023年期间,与户外出行紧密相关的牧高笛、比音勒芬、三夫户外三家龙头企业,其营收复合增长率均在15%以上,展现出强劲的发展势头。而蚊虫防控作为户外游玩中必不可少的重要环节,成为居民偏刚需的消费品,驱蚊市场空间不断打开。以润本股份为例,据润本股份上市审核问询函回复显示,受益于户外出行盛行,公司驱蚊液的销售金额由2020年的172.94万元增长至2022年的5764.08万元,2021-2022年复合增长率为477.32%。

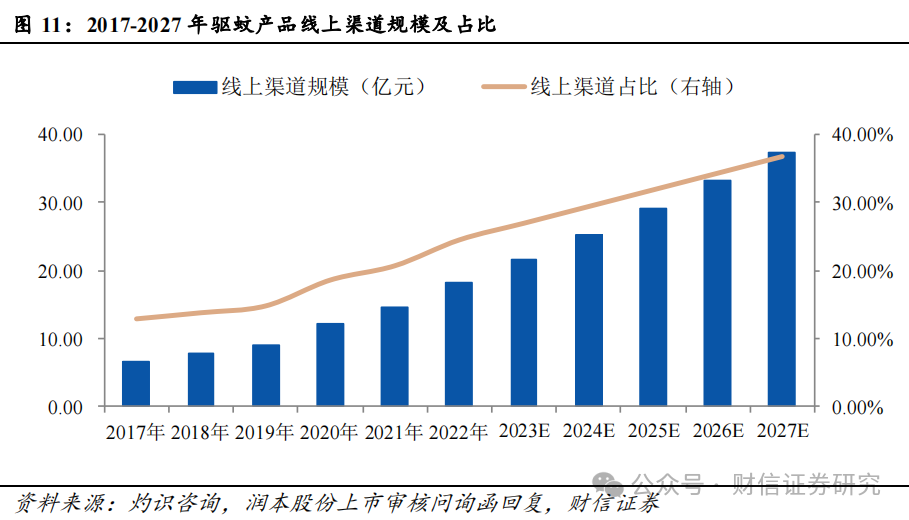

此外,线上驱蚊市场的高速增长也不断助力驱蚊行业规模扩张。据润本股份上市审核问询函回复显示,具体从渠道来看,2018-2022年,我国线上驱蚊市场规模由7.81亿元增长至18.27亿元,年复合增长率为22.28%;2022-2027年,线上渠道复合增长率预计保持在15.38%,线上渠道的迅速崛起也成了驱蚊行业持续增长的核心驱动力。

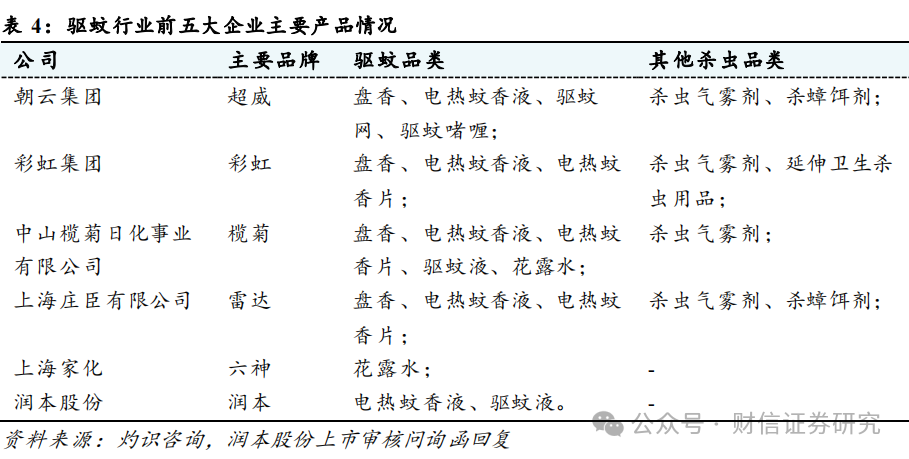

市场竞争格局方面,国内企业占据驱蚊行业主导,市场集中度低,行业竞争较为激烈。据润本股份上市审核问询函回复援引的灼识咨询数据统计,2022年中国驱蚊行业企业超5000家,处于登记有效期的卫生杀虫剂总数为2874个。其中,国内头部企业主要有润本股份、上海家化、朝云集团、彩虹集团、中山榄菊、庄臣等。据润本股份上市审核问询函回复援引灼识咨询数据统计,2022年驱蚊市场前五大企业市场占有率约在5%-15%之间,市场集中度相对较低,行业竞争较为激烈。

2.2 婴童护理赛道:精细化育儿理念兴起驱动行业增长,国产替代空间广阔

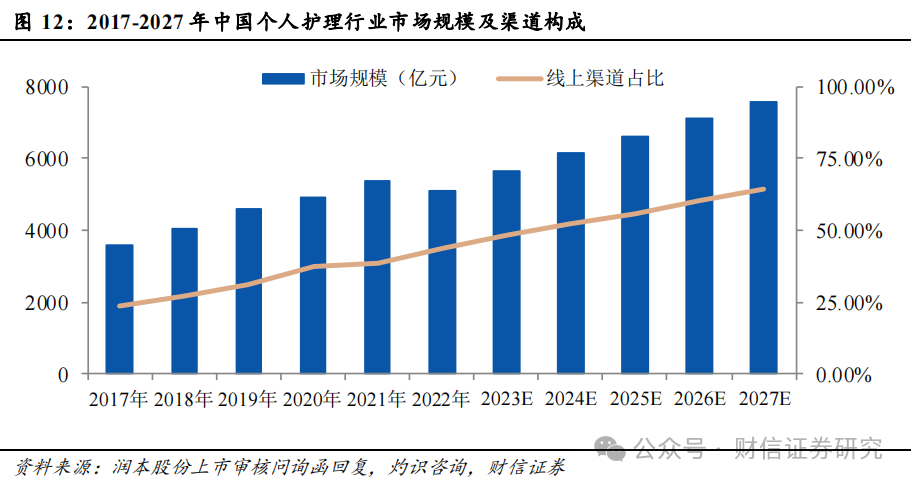

个人护理市场需求广阔,发展潜力较大。个人护理产品是指用于保护或调理皮肤以及维持个人卫生的日常消费品。其产品覆盖范围较广,涵盖了护肤品、洗浴品、纸制品等多个品类。随着居民卫生习惯的改善、大众日化产品的普及、人均收入水平的提升、以及销售渠道的多元化发展,我国个人护理市场规模持续扩大。据润本股份上市审核问询函回复援引的灼识咨询数据统计,2022年,我国个人护理市场规模已达到5118亿元,预计到2027年,市场规模将进一步增长至7592亿元,年复合增长率为5.94%。另外,据润本股份上市审核问询函回复援引的弗若斯特沙利文数据统计,2021年国内个人护理产品人均支出不到美国、日本及韩国的1/5。这表明,相较于发达国家,我国个人护理产品市场仍拥有较大的发展空间和潜力。

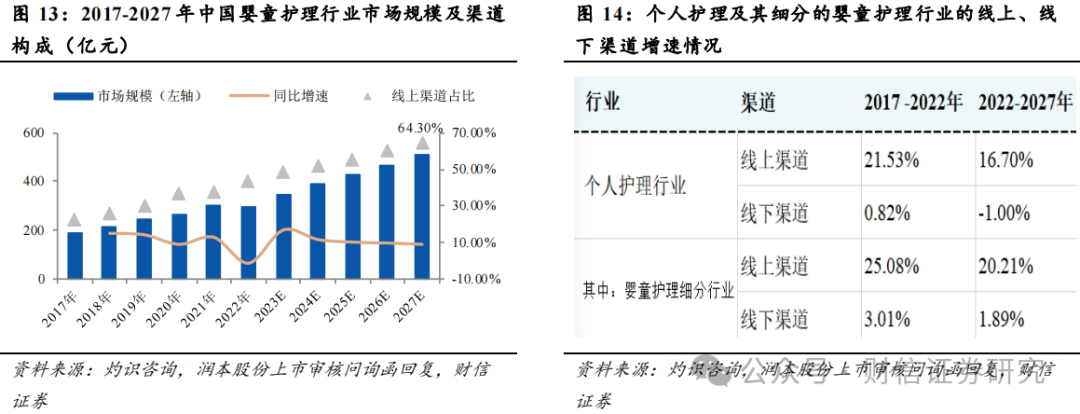

其中,得益于科学精细育儿理念的不断兴起、以及线上渠道的快速扩张,个护行业中的婴童护理市场迎来了高速发展,2027年市场规模预计超500亿元。根据润本股份上市审核问询函回复援引的灼识咨询数据显示,2018-2022年,我国婴童护理市场规模由214.01亿元增长至297.11亿元,年复合增长率为9.82%。到2027年,我国婴童护理市场规模预计超过500亿元,展现出极为广阔的市场空间。此外,根据润本股份上市审核问询函回复援引观研数据统计,2021年我国人均婴童用品消费仅为韩国、美国的1/3左右。相较于发达国家,我国婴童护理市场还存在较大提升空间。

具体从渠道来看,线上渠道保持了高速增长趋势,且逐渐崛起成为婴童护理市场主要销售渠道。据润本股份上市审核问询函回复援引的灼识咨询数据统计,2017-2022年,婴童护理行业线上、线下渠道年复合增长率分别为25.08%、3.01%,线上渠道增速远超线下;2022-2027年,我国婴童护理行业线上、线下渠道年复合增长率预计为20.21%、1.89%,线上渠道将持续保持高速增长,且增速领先于线下渠道;到2027年,婴童护理线上市场占比预计提升至64.3%,成为该细分行业主要销售渠道和增长动力来源。

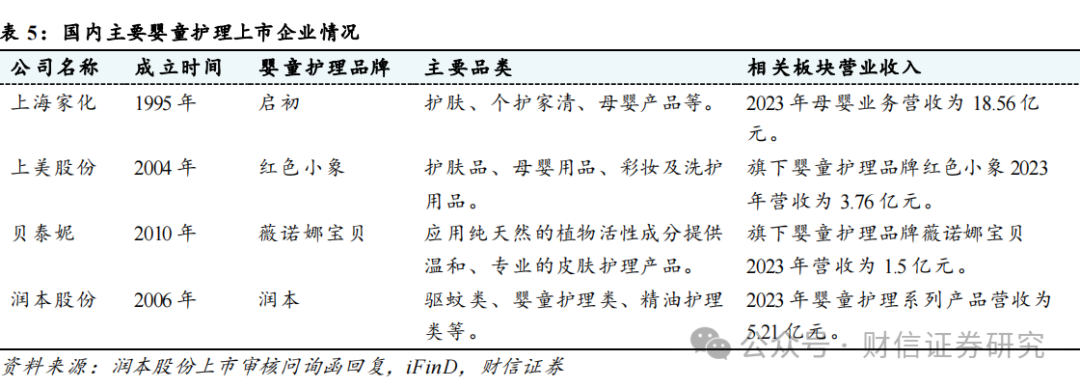

从市场竞争格局来看,我国婴童护理市场较为分散,行业集中度较低。据润本股份上市审核问询函回复援引弗若斯特沙利文数据显示,2022年,我国产母婴护理产品前五大企业的市场占有率在1.3%-3.3%之间,市场占比相对较小。而欧莱雅、宝洁、雅诗兰黛等综合性日化巨头,凭借其雄厚的研发优势、健全的产品体系、以及强大的品牌影响力,占据了较大市场份额。近年来,随着国货品牌对市场理解不断加深、渠道营销策略有效推进、研发实力持续增强、以及消费观念逐步转变,国货品牌市场占有率持续提升。据润本股份上市审核问询函回复援引Euromonitor数据显示,2019年,在母婴个护行业TOP25品牌中,国货品牌的合计市场份额首次超越了外资品牌;2021年,TOP25品牌中国产、外资品牌的市场份额分别为20.2%、17.4%。我们认为,后续随着国货品牌产品矩阵不断丰富,以及线上渠道优势进一步夯实,婴童护理市场的国产替代空间依旧广阔。

2.3 精油赛道:处于新兴行业初期发展阶段,成长空间不断打开

精油行业属于新兴行业,目前处于初期发展阶段。精油行业作为个人护理行业中的一个细分赛道,近年来得益于健康、环保等理念的盛行,天然植物提取物制成的植物精油及其相关应用产品备受终端消费者的青睐,市场展现出巨大的潜力。与此同时,随着悦己经济、嗅觉经济的不断兴起、以及居民人均可支配收入的持续增长,我国用香场景和品类需求呈现出迅速增长的态势。以润本股份为例,据iFnd数据统计,2020-2023年,公司精油系列产品营收年复合增长率为18.52%,呈现快速增长。展望未来,随着下游日化、医疗等领域需求的不断增长,以及香氛渗透率的持续提升,我国植物精油市场规模有望继续增长。

3

公司分析

3.1 竞争力分析:精准聚焦小品类细分需求,研产销一体化战略进一步夯实竞争壁垒

润本以驱蚊产品作为市场切入点和基本盘,迅速拓展。截至目前,公司已形成了包括驱蚊、婴童护理、精油三大核心系列在内的产品矩阵,品牌知名度和市场认可度不断提升。据润本股份上市审核问询函回复显示,截至2022年,公司驱蚊产品在整体市场的占有率约为5.0%,在线上市场的占有率约为19.9%,位于头部行列。据润本股份上市审核问询函回复援引灼识咨询数据显示,2022年公司婴童护理产品在整体市场的占有率为1.9%,在线上市场的占有率为4.2%,在婴童护理行业较为分散的市场格局下,公司市场份额已居行业前列,成为婴童护理分析领域头部品牌之一。

3.1.1 品牌端:深耕行业数十年,安全、温和、天然的品牌形象高度契合消费者需求

公司深耕行业十余年,以产品为核心,形成了兼具品质、功效与设计的优质国货品牌形象。旗下品牌“润本”诞生于2006年,“润”,取润泽、润育之义,蕴意轻柔、细微地呵护;“本”取本草、人生本初之义。公司高度重视特色植物资源在化妆品中的应用,并在婴童护理、精油系列产品中大量融入了天然草本植物提取液,成功塑造出兼具安全、温和、天然的品牌形象,且高度契合消费者对婴童及个人护理产品所追求的核心理念。公司始终坚持“大品牌、小品类”的经营战略,不断丰富“润本”品牌的产品矩阵,持续满足消费者多样化的需求。通过数次产品的迭代升级,消费者使用体验不断提升,并逐渐在细分领域中脱颖而出,成为头部品牌之一。优质的国货品牌形象深入人心,品牌护城河不断加强,构筑起强大的品牌壁垒。

3.1.2 产品端:“大品牌、小品类”构筑差异化竞争优势,产品矩阵不断拓展

公司始终秉持“大品牌、小品类”的经营战略,深入挖掘个性化的细分市场需求和场景,不断拓展产品的功能和应用范围。在各个细分赛道中,公司着力于打造差异化的产品优势,引领个性化需求潮流。通过将多个细分“小品类”的领先优势汇聚一堂,共同铸就了润本“大品牌”的显著优势。

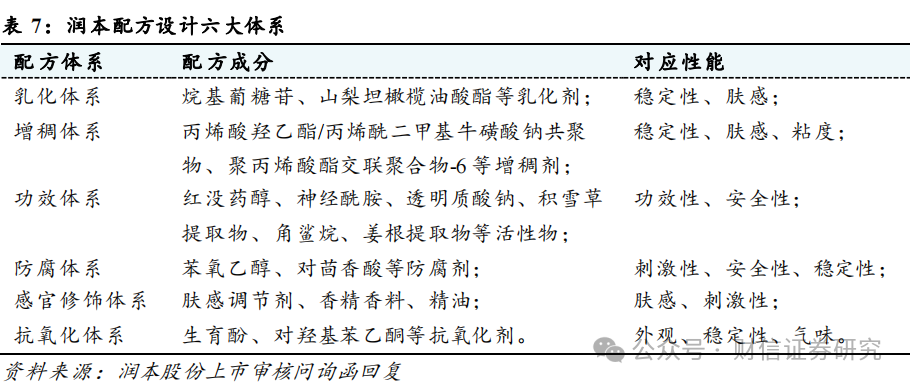

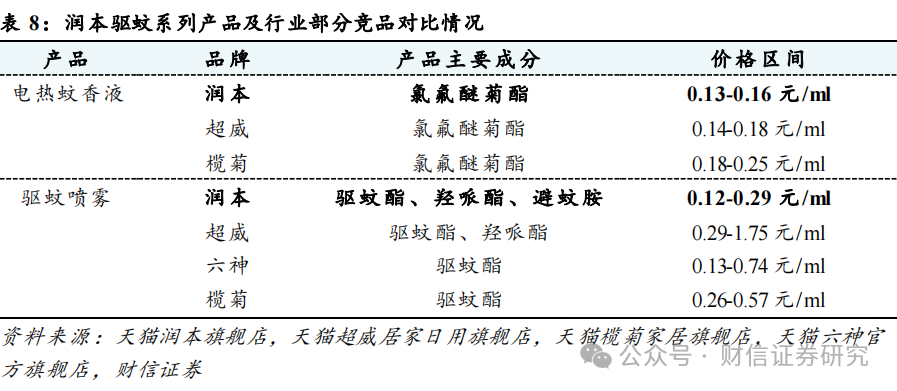

从产品配方方面来看,公司坚持打造极简配方。在婴童护理领域,相较于市场上成分繁多的竞品,公司始终坚守原料和配方的极简主义原则。通过深入研发测试及精心筛选,公司在确保产品的功效性和安全性的前提下,最大限度地精简了配方成分,从而有效降低了产品的刺激性和致敏性。此外,为保证原料的品质和稳定性,公司通常选用法国赛比克生产的乳化剂、美国路博润生产的增稠剂、以及德国科莱恩、德国德之馨、德国巴斯夫的防腐剂和功效活性物。这些国际知名供应商产品品质稳定、值得信赖,在提升消费者使用体验的同时,还能进一步减少产品对皮肤的刺激性。在驱蚊领域,公司在满足多样化应用场景和多元化用户需求的同时,不断优化产品配方,使得产品配方更温和、更安全。据公司招股说明书显示,公司驱蚊喷雾产品均采用获得美国AAP、EPA、CDC 和世卫组织推荐使用的成分,且经过第三方多次皮肤刺激测试评估,显示均具备温和、不刺激、健康无害,且能够持久驱蚊的特点。此外,公司驱蚊系列核心有效成分-驱蚊原药均源于国内外优质的原药研发生产商。其中,氯氟醚菊酯、驱蚊酯、羟哌酯和避蚊胺分别来自扬农化工、德国默克、德国朗盛和美国凡特鲁斯公司。这些公司不仅历史悠久,还在原药研发制备方面积累了丰富的经验,进一步确保了公司产品优良的品质和稳定的性能。在精油领域,公司坚守高品质精油来源,品质可靠稳定。公司精油系列产品的核心有效成分为天然植物精油,主要来源于全球十大香精香料公司之一的法国罗伯特公司。其在精油产品的研发和生产方面拥有丰富的经验和悠久的历史,在精油提取过程中,对杂质等风险物质含量控制严格,从而能够有效确保精油品质的可靠稳定。

从产品性价比来看,公司主打高性价比的大众消费品,产品价格相对偏低。依托于公司研发、技术、供应链优势,再叠加完善的质量管理体系,润本在保障优质的产品质量的同时,产品价格也较为亲民,满足了大众的驱蚊与个人护理需求。据润本股份上市审核问询函回复显示,2022年,公司在天猫、京东POP、抖音平台的客单价平均值分别为32.9元、29.45元、28.39元,产品价格相对偏低。

从产品结构来看,公司聚焦差异化需求,持续拓展产品矩阵。目前,公司已形成了驱蚊、婴童护理、精油三大核心产品系列。驱蚊方面,公司以电热蚊香液、驱蚊液为基本盘,针对不同需求场景、时效和功能,持续对产品进行迭代升级,先后推出了多款新型产品。例如,更适合户外运动场景使用、抗汗性、驱蚊能力更强的羟哌酯驱蚊液,以及更适用于敏感肌的无酒精配方的驱蚊产品等,消费者使用体验不断优化。婴童护理方面,公司的主要产品有湿巾、紫草膏、润唇膏、舒缓棒、皴裂膏、洗发沐浴露等。一方面,得益于皴裂膏、防皴霜、润唇膏、润肤乳等产品在秋冬季节的显著优势,公司积极拓展秋冬产品线,不断巩固提升其市场地位。针对秋冬季时节皮肤易干燥敏感的特点,2023年公司推出了蕴含蛋黄油和多重植物果油的蛋黄油皴裂棒,旨在巩固宝宝肌肤屏障的同时,提供长达24小时的有效保湿。另一方面,针对夏季肌肤补水与修复的需求,公司推出了积雪草冰沙露、积雪草冰冰露、以及积雪草冰川喷雾等一系列新品,进一步拓展了公司夏季产品矩阵。此外,公司还布局了儿童防晒布局,推出了专属于3岁+儿童的温和型防晒产品,丰富了公司防晒产品的应用场景。精油方面,公司始终紧跟市场热点和流行趋势,不断创新产品线,陆续推出了精油贴、精油香圈、精油扣、精油手环、香薰盒、植物精油喷雾等产品。这些产品不仅丰富了消费者的选择,还展现了公司在精油领域深厚的研发实力和对市场需求的精准把握。通过不断推出新颖独特的精油产品,公司进一步巩固了其在精油市场的领先地位。

其他方面,公司始终聚焦于消费者需求痛点,不断加速产品推陈出新。其中,针对夏季婴童游泳后肌肤紧绷、头发打结等问题,公司精心研发并推出了婴童游泳去氯洗发水、沐浴露。该产品采用活性抗氯成分-大苏打,能够有效祛除皮肤中的残留氯,从而缓解游泳后造成的皮肤伤害。此外,公司还研发推出了主打母婴友好配方、高效去污的洗衣液、祛味喷雾等产品,满足了母婴家庭对衣物清洁和异味消除等高品质的需求。

3.1.3 渠道端:持续加码线上渠道,积极打造全渠道销售网络

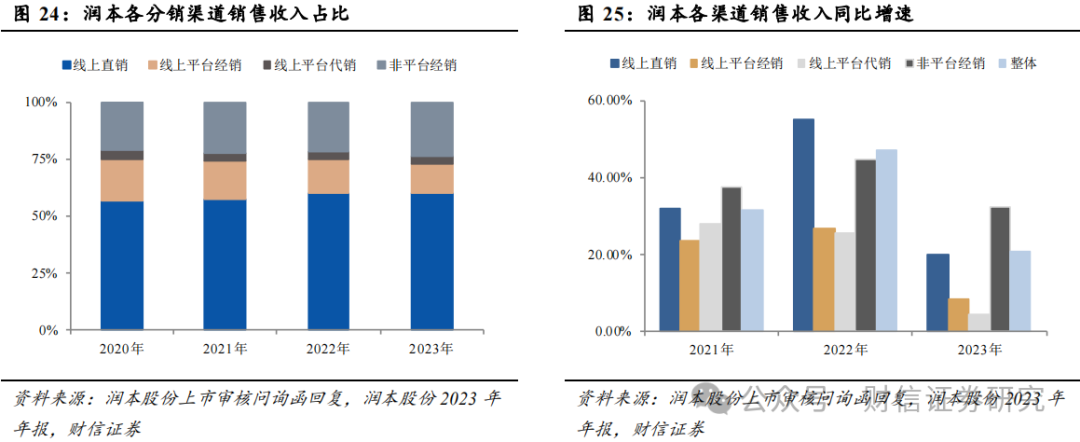

公司基于自身的实力及品牌定位,努力耕耘包括天猫、京东、抖音、拼多多等在内的多个线上渠道,并积极拓展线下渠道,力求实现市场的全方位覆盖。目前,公司已形成线上、线下深度融合且互为补充的全渠道销售网络。截至2023年底,公司线上渠道合计实现营业收入7.84亿元,同比增长17.35%,占主营业务收入的比重为75.91%。

线上渠道方面,公司以线上渠道为核心,并持续加码天猫、抖音等主流电商平台,线上增长动能强劲。通过天猫、京东、抖音、唯品会、拼多多、快手等多个电商平台,公司能够广泛触达终端消费者,从而在主流电商中抢占了先机。2010年,润本入驻天猫开设了旗舰店,逐步打开线上市场。2015年公司进驻京东平台,相继开设了品牌直营店和京东自营店。近年来,公司更是敏锐捕捉到渠道变革带来的机遇,前瞻性地布局了抖音等兴趣电商,线上市场份额进一步扩大。据润本股份上市审核问询函回复、以及润本股份2023年度报告显示,2020-2023年润本股份线上销售营收占比分别为78.73%、77.72%、78.04%、75.91%,线上渠道成为公司营收持续增长的核心力量。

整体而言,我国驱蚊、个人护理行业线上渠道增速明显高于线下渠道,且已经形成了较大的市场规模,成为整个市场增长的主要的增量来源,预计未来仍将保持较快增长。此外,由于公司产品在国内主流电商平台均有较高的市场份额和销售排名,公司线上优势显著。后续随着个人护理行业持续增长,以及公司线上优势延续,公司市场份额有望不断提升。

线下渠道方面,公司积极拓展线下渠道,品牌声量和产品渗透率持续提升。相较线上渠道的迅速发展,线下渠道发展相对稳健,线下渠道在市场规模和毛利率方面虽不具备一定优势,但其在客户触达、购物体验等方面展现出独特的魅力。因此,公司仍将线下渠道作为未来布局的重点。截至目前,公司非平台经销商已开发了大润发、沃尔玛/山姆会员店、711、名创优品等KA渠道以及WOW COLOUR等特通渠道,非平台经销商网络进一步丰富,线下渠道布局日益完善。与此同时,公司还推出了经销商线上订货平台,有效提升了经销商的订单下单效率,降低了沟通成本,为线下渠道的进一步拓展奠定了坚实基础。未来,随着线下渠道的持续拓展和产品销售辐射区域的不断扩大,公司线下渠道的市场渗透率有望持续提升。

3.2 盈利能力分析

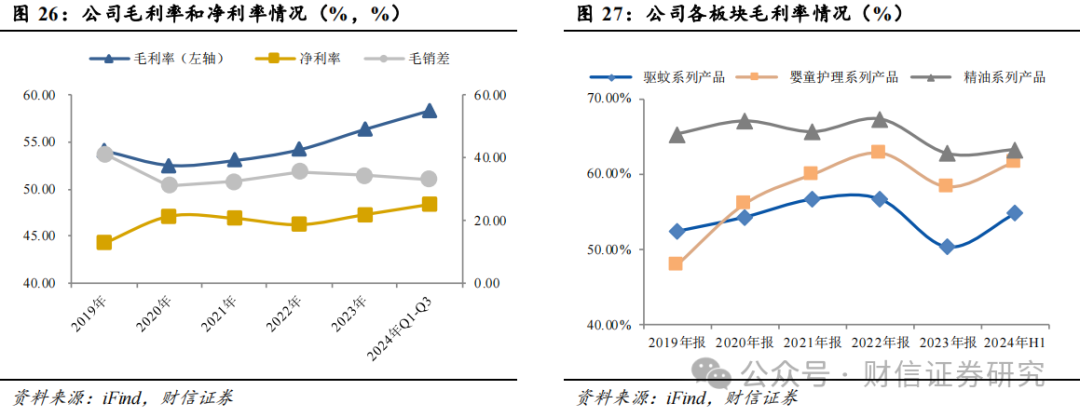

受益于产品结构优化和规模效应,公司毛利率稳中有升。2020-2023年,公司毛利率分别为52.53%、53.05%、54.19%、56.35%,毛利率稳步提升。主要系两方面原因:一是婴童护理系列、精油系列等高毛利产品占比提升。截至2023年底,公司婴童护理系列产品营收占比已超过50%,毛利率为58.3%;二是产能逐步落地,“研-产-销”一体化优势显著,极大降低了产品成本。净利率方面,公司当前战略重点在于提升市占而非利润率,因此公司整体净利率在2020年大幅提升后,表现相对稳定,基本维持在22%左右。截至2024年三季度末,公司销售毛利率、净利率分别为58.33%、25.15%,同比增长2.22pct、3.2pct。

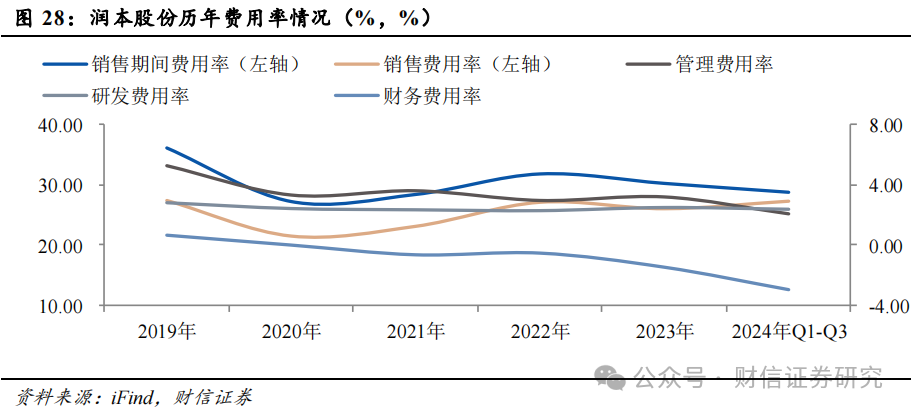

销售推广及品宣力度加大,销售费用率持续提升。2020-2023年,公司期间费用率分别为27.21%、28.38%、31.79%、30.22%,整体呈现上升趋势。其中,管理费用率稳中有降,由2020年的3.32%下滑至2023年的3.19%;研发费用率相对稳定,基本在2.5%左右;销售费用率则逐步提升,由2020年的21.48%提升至2023年的26.02%。为提升市场份额,公司加大了品牌宣传、以及抖音等电商渠道投放力度,流量成本明显提升所致。截至2024年三季度末,公司销售费用率、管理费用率、研发费用率、财务费用率分别为27.27%、2.07%、2.37%和-2.96%。

4

盈利预测与投资建议

4.1 盈利预测

主要业务的收入假设:

1、驱蚊系列:“润本”品牌的新型驱蚊产品主打天然健康,并凭借着高性价比在市场中广受消费者关注,市场占有率持续提升。我们预计随着驱蚊产品品牌心智不断深入人心,以及产品迭代贡献业绩增量,驱蚊产品系列销售或将快速增长。我们预计2024-2026年驱蚊产品系列的销售收入分别为4.25/5.54/6.97亿元,对应增长30.85%/30.55%/25.64%。

2、母婴护理系列:婴童护理系列为公司核心产品线。截至2023年末,母婴护理系列营收占比已超过50%,成为公司最重要的收入来源。后续随着精细化育儿趋势以及竞争格局重塑,润本有望凭借线上运营优势、以及差异化产品定位持续放量。我们预计 2024-2026年婴童护理系列产品的销售收入分别为7.12/9.28/11.9亿元,对应增长36.63%/30.24%/28.31%。

3、精油业务:公司精油系列营收占比相对较低,截至2023年末,公司精油业务营收占比仅为14.16%。后续随着公司品牌及产品优势不断积累,公司精油业务或将逐步推进。我们预计2024-2026年精油系列产品的销售收入分别为1.62/1.78/1.99亿元,对应增长10.46%/10.31%/11.55%。

毛利率和费用率假设:

1、毛利率:后续随着高毛利的婴童护理产品加速推陈出新以及营收占比提升,再叠加线上市场持续渗透,公司毛利率大概率呈现增长趋势,我们预计2024-2026年公司整体毛利率分别为58.4%/58.85%/59.28%。

2、费用率:1)销售费用率:随着公司持续加码抖音等兴趣电商、加大品牌推广力度、以及不断拓展线下渠道,公司销售费用率预计持续上行,2024-2026年,公司销售费用率预计为27.28%、27.91%、28.43%;2)管理费用率:考虑到公司管理人员薪酬成本和其他行政费用支出一般与公司规模增长相匹配,管理费用率预计略有提升,2024-2026年预计为2.1%、2.56%、2.62%;3)研发费用率:公司高度重视研发,致力于加快产品更新迭代,产品研发费用率预计保持相对稳定,2024-2026年研发费用率预计为2.36%、2.42%、2.41%;4)财务费用率:2024-2026年财务费用率预计为-0.09%、-0.11%、-0.14%;综合影响下,公司整体费用率预计稳中略升。

4.2 投资建议

基于上述关键假设,我们预计2024-2026年营收分别为13.41亿元/17.05亿元/21.33亿元,归母净利润分别为2.97亿元/3.66亿元/4.54亿元,对应PE分别为35倍/29倍/23倍,考虑到:1)2025年,公司营收增速预计在25%以上,利润增速预计在20%以上;2)根据Wind一致预期,截至2025年1月23日,可比公司上海家化、贝泰妮、珀莱雅、百亚股份2025年业绩对应的PE分别为24.44、18.23、17.56、24.64倍,PE平均值为21.22倍;而润本作为差异化定位驱蚊、婴童护理等细分赛道的国货,后续随着产品迭代加速,线上线下渠道持续拓展,公司业绩有望延续快速增长,市场份额大概率持续提升。此外,相较于化妆品市场品牌众多,市场竞争日趋激烈,个护用品市场相对分散,市场集中度较低,目前处于蓝海市场,发展潜力巨大,持续看好公司未来业绩弹性。综上,我们给予公司2025年30-35倍PE估值,对应的合理目标价为27.3-31.85元。维持公司“买入”评级。

5

市场需求变化的风险;行业竞争加剧风险;原材料价格波动的风险;电商平台销售相对集中的风险;经销商合作风险等。