来源公众号:Y角兽

1月14日,深交所发布2025年第1次审议会议结果公告,马可波罗控股股份有限公司(以下简称“马克波罗”)符合发行条件、上市条件和信息披露要求。

然而,在马可波罗正式发布招股说明书的上会稿时,人们发现这家准上市公司的实控人黄建平和最大客户华耐家居之间关系不一般。后者的实控人贾锋和黄建平共曾同担任三家公司高管。巧合的是,比马可波罗早两年上市的箭牌家居(001322)实控人谢岳荣共同担任多家企业的高管,而箭牌家居的第一客户同样是华耐家居。和马可波罗一样,上市前,华耐家居对箭牌家居的采购金额也是逐年上升,并带动利润的增加。

可是在箭牌家居上市后,净利却连年下滑,2023年归母净利润下滑了28.43%,2024年预告业绩更是下滑了83.52%~88.23%。

客户相同,实控人合作紧密度相似,IPO场景一致,这些因素不能不让外界对马可波罗上市后的业绩心生犹疑:上市后的利润表现会步箭牌家居后尘吗?

连续踩坑“爆雷”地产商

对马可波罗来说,能在首次申请上市后仅仅两年多就成功闯关,实属不易。与其他建材企业相比,马可波罗的直销比率更高,对房地产行业的依赖度也更高,因此在房地产行业连续出现大规模“爆雷”后,马可波罗的应收账款便不得不大规模计提坏账准备。

最新一期的财务报告显示,截至2024年6月30日,马克波罗的坏账准备余额已经占到当期应收账款余额的41.35%,而应收账款余额又占到了当期余额的351.19%。

恒大、碧桂园、融创、世茂、雅居乐、旭辉、融信、富力、中梁、合景泰富、绿地……马可波罗几乎把已经“爆雷”的开发商给踩了一遍。至于未“爆雷”的其他直销客户,如万科等在2025年前也是风雨飘摇,时刻有债务违约的风险。

地产行业的连续“爆雷”,不仅带来了计提应收账款坏账准备的金额不断增长,同样逼迫马可波罗改变销售模式。在2021年,马克波罗的直销比例曾经一度高达46.65%,而工程销售模式在2021年和2022分别达到过40.36%和38.09%。

马可波罗的直销金额也直线下滑。至2024年1—6月,占营收的总比重已经下滑至31.1%。

经销商的重要性由此凸显。2024年上半年,来自经销商的营收贡献就达到了60.96%,是马可波罗主要的营收入来源。

可疑的第一大客户

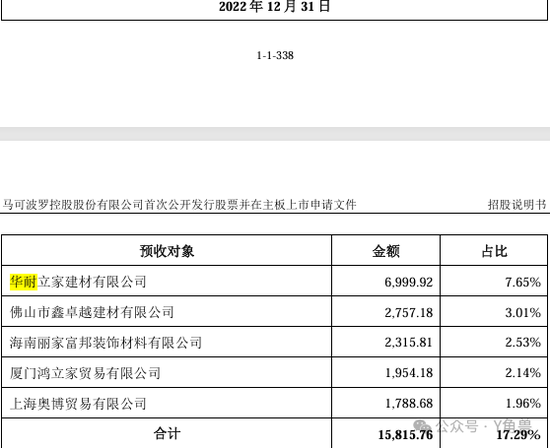

然而,招股说明书显示,在华耐家居购买金额大幅上升的时候,作为重要子公司的华耐立家建材有限公司的预付款金额是在下滑的。

因为,招股说明书显示,在华耐家居购买金额大幅上升的时候,作为重要子公司的华耐立家建材有限公司的预付款金额是在下滑的。

根据招股书的解释,招股书财务报表中的合同负债科目主要反映过往数年按照合同约定预收的经销商推荐工程的风险保证金以及预收的客户货款的经营情况,其中预收的风险保证金,等收到工程客户支付的货款后,解冻还原为经销商的预付货款。

但过去数年,马可波罗合同负债金额呈现持续下降趋势,主要是经销商推荐工程业务逐渐减少。

但这个解释,却与 2021 年后华耐家居的采购金额持续增长自相矛盾。根据招股书,2021 年至 2023 年,华耐家居旗下的招股书显示,华耐家居旗下的华耐立家建材有限公司的合同负债是逐年减少的。也就是说,华耐立家建材有限公司推荐的工程规模也是在持续减少的。那么,为何 2022 年和 2023 年 华耐家居集团采购金额却能维持在较高水平。

这个相互矛盾的逻辑,因为 2021 年后华耐家居集团员工参加社保人数的锐减,更加疑点重重。

启信宝统计显示,该公司 2021 年至 2023 年的参保人数分别是 1949 人、1905 人、1629 人。

在中国的建材行业,社保参保人数和公司的经营情况直接相关。以近年来净利润连续下降的家居龙头企业--金螳螂(002081)为例,2021 年以后的社保参保人数也是逐年持续下降。

一家关联公司引出三个建材大佬

虽然,不清楚是什么原因能让经销商在减少工程推荐的情况下,扩大马可波罗瓷砖的销售。

但有一点可以肯定的是,马可波罗的董事长黄建平和华耐家居的实控人贾峰以及箭牌家居的董事长谢岳荣之间存在共同利益,其中的聚焦就是招股书所指出的关联企业——广东华美立家投资控股集团有限公司(以下简称“广东华美立家”),董事长黄建平、总裁谢悦增、监事会主席邓建华都在上述公司拥有股份,黄建平和谢悦增更是公司的董事,邓建华更是该公司监事。

华耐家居的大股东和实控人贾锋则是广东华美立家的法定代表人,箭牌家居的控股股东——佛山市乐华恒业实业投资有限公司则是后者的第二大股东,箭牌家居的董事长谢岳荣也是董事之一。

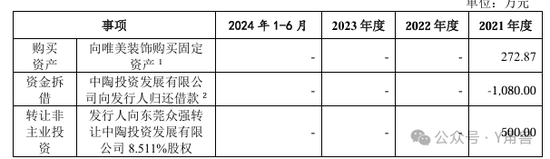

三人的交集并不仅仅只有广东华美立家一家,关联方之一的中陶投资发展有限公司(以下简称“中陶投资”),也有三家的合作。黄建平通过东莞市众强实业投资合伙有限公司间接持有该公司股权,贾锋是法人代表,谢岳荣和黄建平任职董事,蒙娜丽莎、东鹏实业等上市企业也有参与投资。马可波罗还曾向上述公司拆借过资金。

而在此之前,贾锋、谢岳荣和黄建平还共同投资了东莞市华美乐建材超市有限公司。虽然,没有直接证据说明,华耐家居增加了对马可波罗的采购是为了帮助后者IPO,但也没有证据否认这一猜测。这令外界更为担心马可波罗会步箭牌家居后尘,在上市后出现净利润的快速下降。

箭牌家居的财务报告显示,公司在上市后的2023年归母净利润下滑了28.43%,2024年预告业绩更是下滑了83.52%~88.23%。而 2023 年,同为卫浴上市公司的蒙娜丽莎(002918) 归母净利润较上年增长 169.93%,2024 年的预计下跌幅度也未超过 56%。另一上市公司东鹏控股 (003012)2023年的净利润则较上年同期增长256.63%,2024 年的预告业绩跌幅,也不超过60%。与同行相比明显逊色的表现,不能不让外界怀疑,箭牌家居的净利润是否在上市前已经通过财报被提前透支。

不能不让价值投资者担心马可波罗会有相似的命运。

责任编辑:何松琳